不動産投資は最も堅実な投資手法のひとつだと思いますが、「投資」という言葉によって敬遠する向きも多いと思います。この言葉のために、危ない・怪しいという先入観でせっかくのチャンスを逃すことはもったいないし、安易にお金が儲けられると思って先走りしてしまっても道を誤ります。

多くの成功者・実践者の姿をみて私が共感していることをお伝えします。

なぜ投資は危ういのか

投資はギャンブル、と言い換えてしまうと、とても危ないイメージになります。実際にギャンブルとほぼ同等の要素をもった投資分野もあります。

競馬や競輪・競艇、カジノなどにお金を賭けることも、投資と言えば投資です。

しかしもう少し戦略的・堅実に考えて、株式投資とかFX投資、先物取引・事業投資など、まとまったお金をつぎ込んで、いつか(もしくは決められた時期に)大きなリターンを期待・予測していく、という本来の「投資」があります。

それでも先のことは誰にもわからないわけで、運・不運が影響することが大いにあり得ます。

また、プロの投資家は期待や予測を外さないため、もしくはリスクを極力回避するために、綿密な準備と絶え間ない情報収集を続けていきますが、結果だけを期待するだけで何もしない人は、肝心なタイミングや必要な作業を外してしまい、気づいたら一文無しになってしまうこともあるのです。

良いときもあれば悪いときもある、これが投資の世界。そのうち、運が悪かったり努力を怠ると悪いことばかりが訪れます。そういう人が人生を台無しにしたというトピックを、メディアがこぞって取り上げるので「投資は危ない」というイメージが定着します。

学校教育の弊害

日本では、小中学校で「投資」を学ぶ機会がありません。貯蓄こそ美徳とされる向きもあり、無駄遣いせずに将来のためにコツコツと貯金することが立派であるように教えられます。

高校ぐらいになると、投資や起業を体験するカリキュラムを組むところも出てきていますが、どこまで本質を捉えているのかはわかりません。

だから「金持ち父さん貧乏父さん」が大ベストセラーになり、今まで気づかなかったことを教えられた、と目を覚ます人が多いわけです。

日本人の投資志向

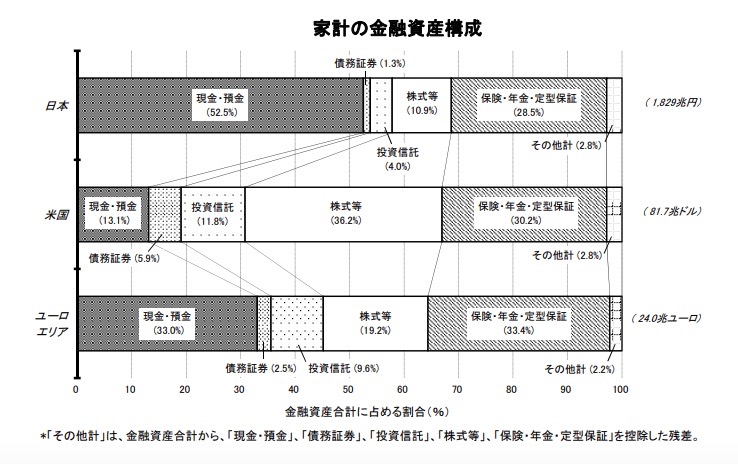

2018年8月に日銀が発表した「資金循環の日米欧比較」[出典]の中にある「家計の金融資産構成」によると、

現金・預金比率では、日本 52%、欧州 33%、米国 13%

株・投資信託では、米国 48%、欧州 29%、日本 16%

日本と米国では、現金・預金と投資が見事に逆転していることがわかります。

日本国内の“運用されずにプールされっぱなし”、いわゆる「タンス貯金」の額は880兆円と言われています。

銀行や郵便局に入っている預金の他、把握されていない個人保有のお金も合わせると、いったいどれだけが眠っているのか想像がつきません。

「日本人は貯めるのは上手だが、増やすのは下手」とささやかれているのも、間違いはなさそうです。

他の投資と不動産投資の違い

自分のお金を何かに預けて、それを殖やしてもっと大きなお金を 手に入れることを「投資」といいますが、その投資対象が 土地やマンションなどの不動産である場合、それを 「不動産投資」と呼びます。

何とまあ回りくどい言い方をしてみましたが、 不動産投資は他の投資とは大きな違いがありますので敢えてこういう表現をしてみました。

例えば自分のお金が100万円あって、 それで株や債権を買うと、 その時の価値は100万円ですよね。

でも不動産の場合、100万円持っている人が 現金で100万円の物件を購入することはほとんどありません。

100万円持っていても、1,000万円の物件を 買えたり、もっと高額な物件を購入することができます。

極論すると、1円も持っていなくても、何千万もの物件を 購入できるケースもたくさんあります。 それはなぜか?

そう、銀行(正しくは金融機関)がお金を貸してくれるからです。

これを「レバレッジ」と呼び、レバレッジとは「てこ」の意味なので、テコの原理のように、少ない資金を元に大きなお金を動かす投資のことを「レバレッジを効かせる」とも言います。

不動産投資は、レバレッジ投資ができる非常に稀な分野なのです。

金融機関はどう考えているか

なぜ、銀行は不動産を買う人にお金を貸してくれるのでしょうか。

それは、物件自体が「担保」になるからです。

つまり、もしもその人がお金を返せなくなった場合、 担保になっている土地と建物を取り上げて売却すれば、 大体貸した分の金額くらいは回収できるから、 と踏んでいるからです。

そしてもう一つ、不動産投資で特徴的なことは、 所有している間、空室が出ないように工夫したり、 建物をキレイに保って物件の価値が下がらないようにする努力が必要になります。

つまり、不動産投資は「投資」というより「事業」なのです。

銀行側も、投資をする人になどお金を貸してくれる筈もなく、 不動産経営をする人に、事業資金としてお金を貸してくれるのです。

銀行の目線からは、普通にお店を出して商売する人にお金を貸す場合、 万が一その事業が失敗したら資金がゼロになって返してもらえなくなる リスクがあるけれど、不動産賃貸業の場合はまず倒産することはないし、いざという時には担保があるからよほど安全だ、 という考え方を持った銀行員も存在します(←私を担当してくれている地銀の支店長の言葉です)。

金融機関では、返済できなくなった債権の割合を「貸し倒れ率」と呼びますが、ある銀行では不動産関係の貸し倒れ率は他の事業に比べて10分の1とも言われています。

お金を賭ける(預ける)だけで自分はその対象において努力することができない他の投資に比べ、不動産の場合は満室を維持したり、こまめに修繕したり、常にコスト削減を考えるという、経営的な努力が必要になります。

ですので、不動産で収入を得ようとする人は、 単に銀行からお金を貸してもらえば自動的に増えていくなどという「投資の概念」は捨て、基本的に「賃貸業を営む」という 覚悟を持って臨むことをお奨めします。

月収と年収の関係

インターネットビジネス、たとえばアフィリエイトや転売などで大きな成果を出している人が「月収◯◯万円!!」というアピールをしている様子を見かけると、それはそれで素晴らしいことだと思いますが、月収◯◯万円✕12ヶ月=年収とは限らないところが要注意です。

サラリーマンの感覚だと、月収30万円の仕事であれば、年間で12ヶ月分の360万円、もしくはボーナスがあれば例えば4ヶ月分として120万円、合計480万円になるかな、と思ってしまいがちです。

しかし収入源が「給料」でなければ、働いた分だけもらえる保証はないし、たとえ今月大きな利益を得ても、翌月は0になってしまうことさえあります。月収100万円は大きな魅力だけれど、それが継続するかどうか手応えを感じられないうちは、不安がつきまとうのです。

不動産賃貸業では、満室である限り、ほぼ毎月安定的に収入が入ってきます。月収✕12ヶ月=年収が成り立ちやすい業態です。家賃は下がることもありますが、いきなり何千円・何万円と下がることはほとんどありません。景気にも影響を受けにくく、ましてや人が住んでいるのに家賃が0円になることなどあり得ないのです。

まとめ

物件を購入してから売却し、その差益を得ることはもちろん可能です。「安く買って高く売る」という鉄則。このスタイルをお望みの方は、 本来の投資家たるべく、金融機関に頼らずにたくさんの現金を用意された方が良いと思います。

ただしこの場合には「月収」という考えは当てはまりません。他の投資案件と同じように、儲かるときもあれば損をすることもあり、収入が安定・継続する可能性は極めて低いと言えます。

不動産経営とは、入居者というお客さんがいて、 仲介業者、管理会社、設備業者、内装業者、保険会社など、 たくさんのビジネスパートナーとともに運営するれっきとした事業なのです。

だから私は、自分の活動を「不動産投資」ではなく「不動産賃貸業」もしくは「不動産経営」と呼ぶようにしています(残念ながら今のところ一般名称としてのタイトルでは「不動産投資」の方がキャッチーなので、やむを得ず使っています)。

銀行からお金を借りて「事業」を営む。 まずはそのマインドセットから始めましょう。