収益物件を購入する際、土地と建物の合計金額で取引されます。

但し購入後、税務申告する上で、土地と建物の価格を別々に把握する必要があります。

なぜなら、建物は減価償却の対象となり、購入費用を経費として計上することができるし、償却後の現在価値としての残存簿価を把握しておくことが、売却時の利益を算出するときにも非常に重要な要素となるからです。

ここでは、購入時の価格が一括で取引された場合、正しく土地:建物に価格を按分する方法について解説します。

売買契約書に記載された価格を確認!

はじめから売買契約書に土地と建物の税抜価格が別々に記載されていれば、まず問題ありません。その価格をそのまま採用すれば良いのです。

但し、必ずしもそうなっているとは限りません。新築の場合はかなりの確率で分割表記されていますが、中古物件の場合には合計金額しか記載されていないことがよくあります。

そんな時、たとえば固定資産税評価額や相続税評価額など、国が決めた評価額の土地:建物割合で按分する方法が一般的です。

本来、売り主も売買契約書に則って、買い主から預かった消費税を国に収めないといけないので、予め明記されていることが望ましいはずです。しかし、多少うがった見方をすれば、売り主は任意にその割合を決めることもできてしまい、一方的に決められた土地・建物価格に妥当性があるのかどうか、買い主側として検証する際にも、正しい按分の目安を知っておくことが役に立ちます。

消費税を含めるのは間違い

固定資産税通知書に記載されている評価額には、もちろん消費税が含まれていません。

したがって、もしも固定資産税評価額の土地:建物割合が4:6で、実際の売買価格が1億円だった場合、土地を4,000万円、建物を6,000万円にして良いかというと、残念ながらそれは正しくありません。

なぜなら、購入時の建物価格には消費税が含まれているからです。

この消費税を抜いた建物価格と、土地価格(もともと消費税なし)が4:6でなければならないのです。

たとえば土地:建物を4:6で按分するには

1億円の物件を土地:建物を、消費税を抜いた上で4:6に按分すると

土地価格:37,735,849円

建物価格:56,603,774円(税抜)

となります。

念の為、この建物価格に10%消費税の5,660,377円を加えると、購入時の建物価格は62,264,151円。

これで土地価格37,735,849円と合わせてはじめて100,000,000円になるのです。

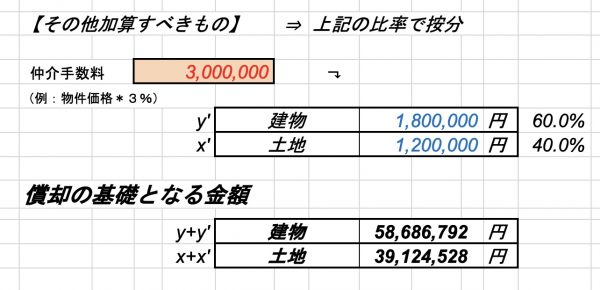

購入に経費として合算できるもの

固定資産税精算金も加算すべし!

中古物件を購入すると、その年の固定資産税は前のオーナーによって支払われていることがほとんど。そのため、決済時点から年末までの期間に相当する固定資産税については、購入者が前オーナーに支払うことで精算するケースが多いです。これを「固定資産税清算金」といいます。

いくら支払うことになっていたのかは、固定資産税通知書に土地・建物で分けて明記されているので必ず確認しましょう。

その固定資産税精算金は物件価格に合算して「償却の基礎となる金額」に含めることができます。これは少しでも多い方が、経費計上するには有利ですので必ず押さえておきたいところです。

この清算金は、全体の物件価格に上乗せすることが認められており、その上で土地:建物分に按分することができます。

仲介手数料もお忘れなく

購入時に支払う仲介手数料も、建物分は「償却の基礎となる金額」に加算できます。

但し固定資産税と異なる点は、物件価格に合算してから按分するのではなく、土地と建物の価格割合に応じて仲介手数料を単独で按分することになります。一括の物件価格には合算しないことで、建物の消費税分に影響されず、ダイレクトに寄与するメリットがあります。

どうやって計算すればいいの?

ここまでの説明は理解できても、実際にどうやって按分計算すればよいでしょうか。

消費税10%を差し引いた上での建物価格と、土地価格の割合が正しく反映されなければならないのです。

税理士さんに任せることももちろん構いませんが、自分の手できちんと把握できることで、より安心でき、納得の賃貸経営につながります。

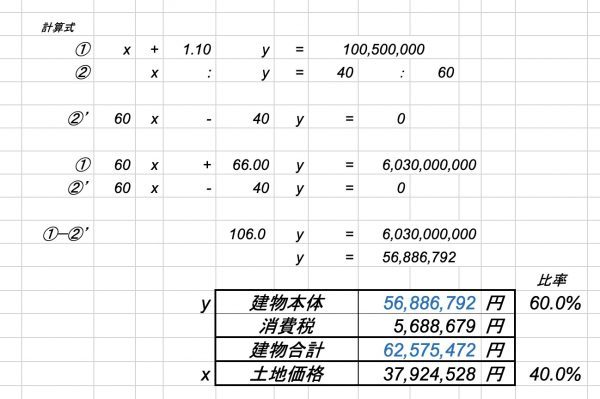

連立方程式をつかって解く

数学が得意な方はすぐに解けますね。

土地=X、 建物=Yとした時、物件価格を100,000,000円、土地:建物比率を4:6に按分するには

① X×1.10Y=100,000,000

② X:Y=40:60

この連立方程式を解くことで、

土地価格:37,735,849円

建物価格合計:62,264,151円

(建物価格内訳)本体:56,603,774円

消費税: 5,660,377円

が割り出されます。

Excelシートに入力するだけ!

毎回毎回、連立方程式を解くなんて無理〜〜〜!!

と、私と同じ状況の方のために、カンタンに算出できるエクセルシートを作成しました。

固定資産税評価額など、ベースになる数値と

固定資産税評価額など、ベースになる数値と

物件価格(合計)、固定資産税を入力するだけ!!

自動的に連立方程式が計算され

・建物本体価格

・消費税価格

・税込み建物価格

・土地価格

があっという間に出てきます。

さらに仲介手数料も加えると・・・

最終的に「償却の基礎となる金額」としての建物価格・土地価格がバッチリ表示されます。

税理士さんからも「これ、便利ですね〜」と大好評!!

まとめ

というわけで、うっかり見逃しがちで、人任せにしてしまいがちな土地・建物価格。

難しい数字から目を背けずに、正しいお金の知識を身に着けて、後悔のない不動産投資を行っていきましょう。

一括価格から土地・建物価格を按分するには

1.固定資産税評価額を参照する

2.固定資産税清算金も物件価格に含める

3.仲介手数料も按分する

以上3点を抜かりなくやってみてください。

数値を入力するだけで正しい計算ができる

「土地・建物価格按分シート」を販売中です。